ペアローン (借りる時しっかりリスクを理解しましょう)

出典(日本経済新聞)

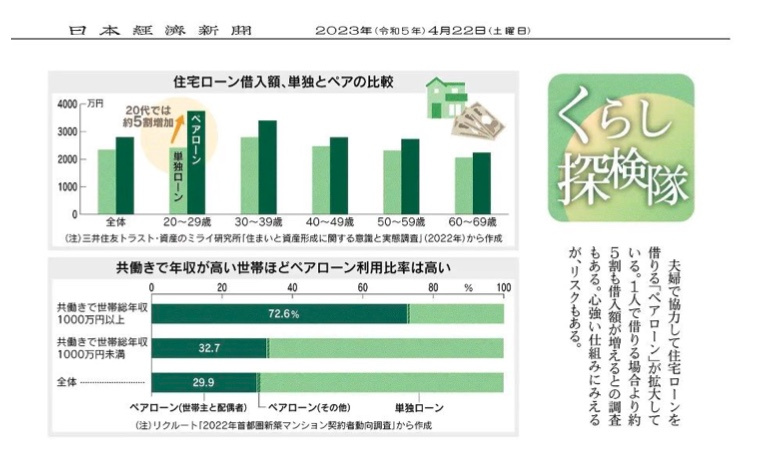

20代なら1300万円も多くなる

「ペアローンは単独ローンより借入額が最大1.5倍に増える」。

ペアローンは夫婦が1つずつ、計2つのローンを借りる方法で、

近年、ペアローン利用は広く定着してきています。

たしかに、

単独ローンではもう買えない

リクルートが首都圏の新築マンション契約者に聞くと、ペアローン

背景には「

1人では届かない「高根の花」へ夫婦で力を合わせて手を伸ばす―

理由はローン契約後、夫婦の収入が減る場合があるからです。

政府は少子化対策の一環として育児休業給付金の引き上げなどの方

住宅ローン返済は長いと35年(420回 支払い)にもなる長丁場です。

持ちこたえられる借入額に

塩沢さんは「ペアローンを使うなら35年もの間、

畠中さんは「まず安定的に返せる借入額を試算します。

やはり、資金計画がはっきりしないで、物件を内覧していますと、買えるどうかわからないのに時間ばかり取られてしまい、貴重な休日を潰してしまいます

まずは、弊社では金融機関の事前審査をお勧めしております 基本的には弊社提携先の金融機関で無料でできますし、書類の記載と身分証明書と勤務先がわかる資料と源泉徴収があれば弊社が代行できます

勤続年数が長く、会社的の規模が1000人以上の社員がいるような大企業でしたら、ほぼ販売図面に入っているような超低金利で借入できるのですが、実際は、オートローンがあったり、銀行のカードの借入があったり債務をお持ちのかたが見られますので、そういう方は、審査の角度が厳しくなり、保証会社が金融機関の直属でなく、全国保証となり実際の借入できる金利が上がってしまいます そうなりますと、イメージしていた返済額を多くなってしまい、買えなくなってしまいます

ですから、事前審査結果がわかれば、最初イメージしていた物件からいくら下げれば家計的に支払っていけるのか試算できます

夫婦で話し合いや試算をするときは、今後、経済情勢が変わる可能性も視野に入れたい。丸岡さんは「今後10年以上の長めのスパンでみると、インフレと金利上昇を実感する時代に入るかもしれない」と警鐘を鳴らします。

足元の物価上昇が続くかは分からない。ただ、これまで以上に不透明な要素も増えているという前提で、適切な借入額を見極める姿勢はますます大切になっています。

保険にも目配りを

夫婦で住宅ローンを借りる時はどちらかが返済中に亡くなる万一の事態にも備えておきたいです。 ペアローン以外にも夫婦で協力するローンには連帯債務、連帯保証があるが、どの方法でも夫婦いずれかの死亡時、ローンに付いている一般的な団体信用生命保険(団信)だけで残債がゼロになるとは限らない。

団信でカバーできず、残る可能性があるローンは、団信とは別に通常の生命保険を契約するといった対応が必要です。ところが、FPの畠中さんは「団信があるから保障はもう十分だとローン契約後、生保を解約する人もいる」と話す。1人で借りる場合より保障パターンも複雑なので、よく確認したい --

\お気軽にご相談ください!/弊社へのお問い合わせはこちら 足元の物価上昇が続くかは分からない。ただ、

保険にも目配りを

夫婦で住宅ローンを借りる時はどちらかが返済中に亡くなる万一の

団信でカバーできず、残る可能性があるローンは、