【中古マンション】価格どうなる? 2023年に家を買うなら早く買え!

不動産価格は、ちょうど2013年あたりを境に、多分アベノミクスがはじまった頃から

日銀の大規模金融緩和策の影響で住宅ローンの最大優遇金利を受けらて

住宅ローンを使って借入するが多くなり物件がどんどん売れて行き

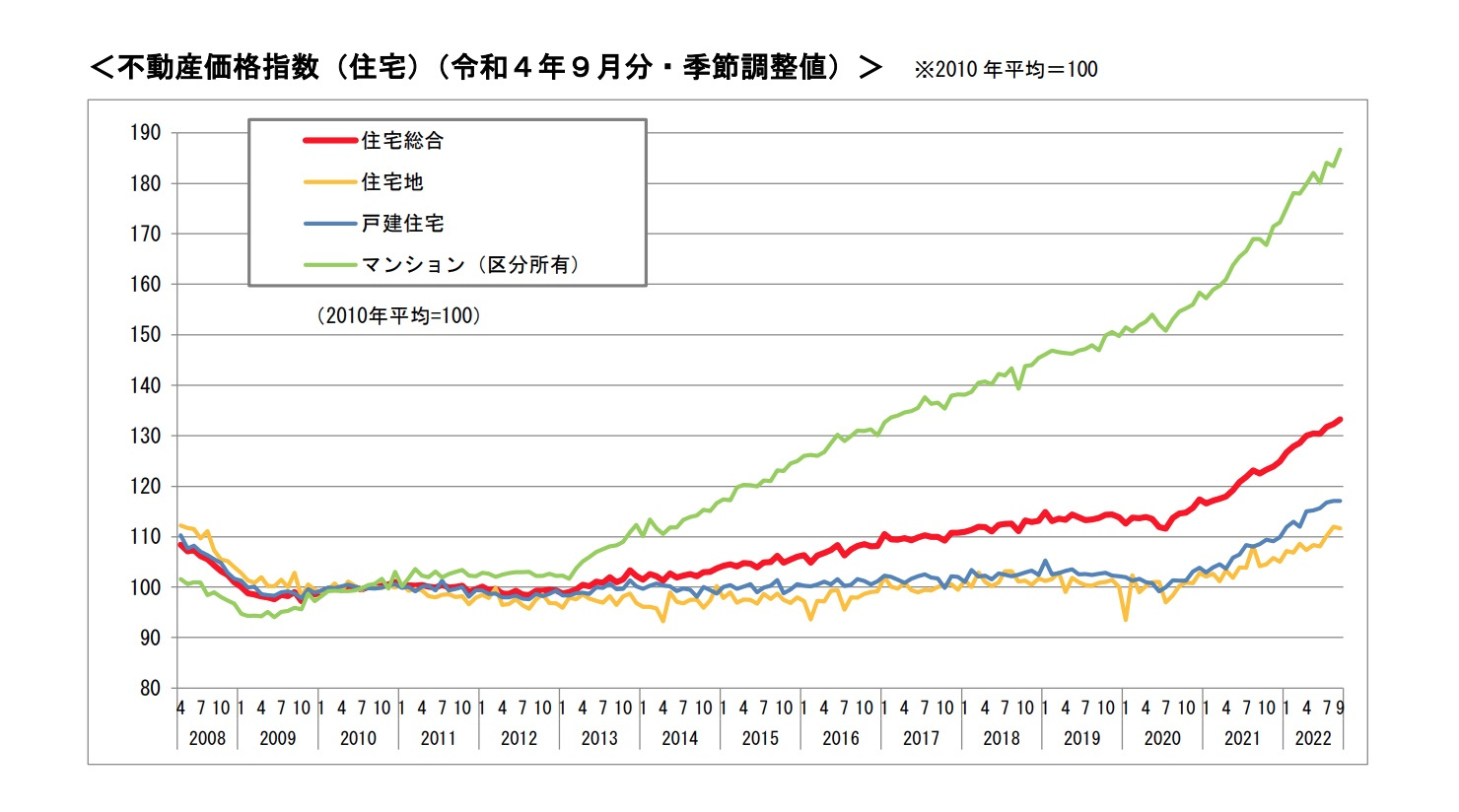

右肩上がりで上昇しております、特にマンションの価格上昇が半端なく大きくなっております

2010年を100としたら、2022年は1.8倍の180にまで上昇しております

なぜこんなに上昇しているのか、推測するところ、コロナ禍によるオウチ時間の増加も関係しているのかなと読まれています 行動制限とか外出を控えたりする傾向で、家にいる時間が増えたり、新しい働き方である、テレワークや在宅勤務などが増えたので、狭い家では仕事出来ないとか、もう一部屋欲しいよねとなり、そこまでとは言わず、3〜4畳でもスペースが欲しくなったとか、家にお金かけても充実した環境を整えたいよねといった考える方が増えて、賃貸より分譲である不動産を買いたいなという方が増加していると考えられます

そこで、中古マンションであれば、資産性の高い分譲マンションを少しでも早く購入することが大切じゃないでしょうか

資産性の高い分譲マンション

を早く購入する理由とは

❶ 分譲マンション価格の2極化

❷住宅ローンの完済年齢

まずは、価格の2極化は、日本全国で見ると人口は少しずつですが減っていっています、でも全国的に人口が減っているわけでなく、東京圏とよばれる1都3県の人気エリアでは人口がまだまだ増えているところも数多く存在しております 住みたい街ランキングの上位の街なんかが人口が増えております、我々が扱っている横浜市は人口が増えております ですから新駅を作ったり、その新駅周辺で大規模再開発を行い魅力的エリアに変えようとしてますし、みなとみらい、関内周辺などは、まだまたオフィース、ホテル、エンターテイメント施設が2030年向けて開発されております

不動産は需給のバランスで価格が上がるか下がるか決まってくるので、人口が増えているエリア当然買いたい人も増えてくる、不動産価格も上がることになってきます

その一方で、一般的な地方エリアの不動産だと人口が減少し続けていくので、住みたいと考える人はいないとか少ないだろうとなると、不動産価格は今後も下落し続けると考えらると思います

現在ですが、東京圏と呼ばれているエリアの不動産が高くなってきていますが、それでも一般ユーザさんや富裕層であったり、共働きで世帯年収が1000〜2000万円あるというパワーカップルが増えておりますので

不動産価格が上昇傾向だけれども、良い物件であれば付いてきて売れている状況です

現在は、コロナ禍の影響で、東京都心一極集中の考え方も若干薄れてきているので、住環境は良いエリアであれば人口増加が実際に起こっております

例えば、神奈川県でいえば、鎌倉市、湘南エリアである、辻堂、茅ヶ崎、鵠沼海岸など東京都心まで通勤できるエリアで今後も人口は増加傾向にあるので、不動産価格の上昇が期待できるエリアだと思います

このように、不動産価格の2極化が進んでいる状況中で、物件価格の上昇が見込まれる人気エリアの物件購入を検討しているのであれば、資産価値が下がっていくエリアでが買いたくないですよね

買うならば、(価格が)上がるもしくは維持できるエリアで買いたいと、さらに上がって購入するよりは、上がる前に買った方が当然にいいですよね

今でも、3年前に購入した方は、今よりもだいぶ安く買われているので、今すぐに売却すれば利益が出る可能性はあります、今後も価格が上がる可能性が高いのであれば、3年後に買うよりも今買った方が絶対に良いと思います、

なるべく早く分譲マンションを購入した方が良いポイントの2つ目が

❷ゆっくり探していると住宅ローン完済時の年齢が高くなってしまう

良い不動産物件を探そうと吟味していくことは大切なことだと思うのですが、中古マンション購入をズルズルと先延ばし延ばしにすると、住宅ローンが組める年齢に従い余裕が無くなってしまう、可能性があります

ルールとして、住宅ローンの借入年数は金融機関から最大35年と決められております ですから皆さん最大で組まれます、仮に30歳の方が住宅ローンを最大で組まれると完済時の年齢は65歳なんですが、これが45歳ですと、完済年齢が80歳になってしまいます、現実的に考えて80歳まで働けるだろうかまた、高い年収が維持できることはなかなか難しいですよね、ですから30歳を超えるのであれば、1年でも早く物件購入された方が、最終完済年齢を考えると買うことをオススメです、35歳で35年住宅ローンを組むと、70歳完成になりますので、1年でも早い方がいいかとは思います、

あと、住宅ローンルールで80歳までに完成してくださいとなっております、例えば50歳の方ですと、最長ローンは組めなく30年までになります、返済期間が短くなると同じ年収の方でも、30代の方と50代の方でも借りられる住宅ローンの額が減ってしまいます、借入金額が足らずに希望の物件に手が届かないということが起こってしまいます、

また、年齢を重ねていくと老化していくので抵抗力が弱まり、健康不安も増えてきます、住宅ローンには団体信用生命保険がついておりますが、重い病気が見つかったり、健康不安が生じてしまうと、適用される金利が上がってしまったり、いわゆる優遇金利の幅が狭くなったり、そもそも団体信用生命保険に入れないので

住宅ローンが組めないというリスクも増えてきます

さらに、現住居費の支払いについても考えてみなければなりません

例えば、今賃貸住宅に住んでいる方、家賃が15万円だったとします、この方が中古マンション購入を1年先延ばしをした場合に、現在の家賃で支払う賃料が年間180万円になりますから、1年待って買いたい不動産の相場が180万円安い物件を買えば、総住居支払い額はトントンになってきますが、1年待って結局同じ価格の不動産を買った場合には、そこから物件価格の3000〜5000万円の住宅ローンの支払いが始まってしまうので、賃貸で支払った1年分の180万円だけ住居に支払う総支払額が上がってしまうことになります

将来的に住宅購入をしようと思われていて、今賃貸住宅に住んでいる方は総支払額を抑えるためにも、なるべく早めに賃貸の出費をなくすことがとても大切になってきます

2023年以降、いわゆる資産性の高いマンションを早く買うべきだと考えております

じゃ、資産性の高いマンションとは、値段が落にくい物件とは何か?

そんな物件手に入れらるわけないじゃなですかと言われますが

そこでじゃ、値段が上がりそうだとか維持していきそうマンションの特徴は

いくつかありますが、

❶駅から近い分譲マンション

現在、少しとかだいぶ価格が高いかもしれませんが、駅か近ければ狙っていいとおもいます

それを選択すれば資産価値が下がりづらいマンションになってくると思います

逆に駅から遠い物件は、やはりマンションとしての価値が落ちてくることが予測されます 駅から遠い場所であれば管理費、駐車場もかからない、戸建てもいっぱい物件としてあるので、将来的にリセールすると時に競合物件に戸建てがなってきます、駅から遠いマンションは、リセールいわゆる売りたいときに苦戦することも事実です、中古一戸建であれば、建替えや駐車場としても利用価値があるので、こちらを選択する方増えてくるこということです

❷修繕計画がしっかりしているマンション

中古マンションの購入を検討するならば、マンションの管理状況を把握する必要があります

格言で、「マンションは管理を買え」と聞いたことがある方も多いと思います

実際にマンションの管理状態によっては65年とか場合によっては100年コンクリートなど、住み続けられるマンションになってくることもあります、長く住めるマンションになるかどうかはマンションの構造体となっている、鉄筋コンクリートやライフラインである配管関係ですね、この辺りが適正に管理されているかどうかにかかってきます、鉄筋コンクリートはマンションを支える重要な構造体になりますので、適正な修繕工事が実施されていない場合には、コンクリートのヒビから雨水が入って、中の鉄筋が錆びてコンクリートの寿命が短くなってしまう可能性が出てきます、ライフラインである配管についても同様に、適正な維持・管理が行われていないとお部屋で水道をひねったら赤錆が出てきて飲めないとか、適正に排水ができないことによって、詰まってしまうなどの不具合が出てしまう、とても住める状態のマンションではなくなってしますことも十分にあり得ます、適正な管理状態のマンションを購入するためには、長期修繕計画と修繕積立金の額になります こちらについては、我々の方で調べておきますのでご安心くださいませ

2023年は、購入を先送りすればするほど、人気エリア・人気物件は購入が難しくなってくるかと思います、慎重になりすぎてしまい、5年間探してましたとなると、住宅ローンに完済年齢が遅くなってしまったり

返済年数が短くなるとご希望に沿うようなローンが組めなくなったり、さらに、探している間には無題な賃料支払いが増えてしまったりします

買うぞ!強く決めたら なるべく早く購入することをオススメいたします

また、大手不動産流通に案内されたけれども、諸経費が高いと思っていたら少しでも安くしたいのでご相談できませんとか?

一般的な不動産屋さんだと火曜水曜休みが多いので、その平日に案内して欲しいのですが対応してもらえますかといった、夜19時以降でも見れませんかとか

相談案件を多くいただきております

このような相談からでも入ってきてくださいませ

\お気軽にご相談ください!/

弊社へのお問い合わせはこちら