新築マンション価格上昇率 世界一 (日本経済新聞より)

東京と大阪の2024年4月時点の新築マンション価格の上昇率が世界主要15都市で首位となりました。資材費・人件費などの価格上昇が転嫁されていることに加え、円安などを背景とした割安さに目をつけた海外マネーが価格水準を押し上げた。株価が歴史的な高値圏にある日本の富裕層の購入も進んでいます。

不動産サービスの日本不動産研究所(東京・港)が5月30日発表した国際不動産価格賃料指数の4月調査によると、東京と大阪の新築 マンション価格の前回調査(2023年10月)に対する上昇率はともに1.5%だった。シンガポール(1.3%)やニューヨーク(0.3%)の上昇率を上回り、 世界首位でした。東阪がそろっての首位は10年の調査開始以来初めてで、日本の上昇が際立ちます。

新築マンションが高騰している理由は大きく3つあります。まず、原価の上昇です。土地の仕入れ価格や生コンクリートなど資材価格に加え、工賃などの人件費も上昇。「足元のマンションの建設コストは2~3割上昇しており、これが価格に乗っかっている」(不動産デベロッパー幹部)といいます。

品薄も価格上昇に拍車をかけます。不動産経済研究所(東京・新宿)によると、2023年の東京23区の新築マンション供給戸数は1万1909戸で、10年前の4割の水準です。開発用地の減少で新規供給が細る中、 立地の良い物件の希少性が高まります。

不動産サービスの日本不動産研究所(東京・港)

新築マンションが高騰している理由は大きく3つあります。まず、

品薄も価格上昇に拍車をかけます。不動産経済研究所(東京・新宿)

三井不動産が5月3日に事前案内会の受付を開始したタワーマンション「パークシティ中野ザタワーエアーズ」(東京・中野)は、72~80平方メートルの3LDKの最多販売価格帯は1 億5000万円台。坪単価600万円台ホームページへのアクセスが殺到し、案内会の予約枠は争奪戦となりました。同社の植田俊社長は「株高による資産効果で購入者の予算が上昇している」と分析します。

大阪では積水ハウスなどが販売を始めたJR大阪駅近くの「うめきた2期(グラングリーン大阪)」の高層マンション「グラングリーン大阪 ザノースレジデンス」の最高価格が約25億円となり、市場の話題を集めました。

マンション各社は住宅面積を小さくして価格上昇を抑えようとしている。住宅金融支援機構の住宅ローン「フラット35」の利用者調査では2022年度の住宅平均面積は新築マンションが65.7平方メートルと10年前に比べ8%縮小した。一方、70~80平方メートルのマンションにはファミリー層の需要が強く価格に上昇圧力がかかります。

3つめの理由が海外マネーの流入です。不動産サービス大手の米ジョーンズラングラサール(JLL)によると、海外投資家による不動産の購入額を表す「インバウンド投資額」は24年1~3月期に1773億円と23年10~12月期の451億円から大幅に増えました。機関投資家が主体だが、個人投資も似た傾向を示します。

不動産仲介、リストインターナショナルリアルティ(横浜市)によると、海外の富裕層や不動産投資家は港区や渋谷区などの高級マンションを希望する傾向が強いです。福島麦常務取締役は「現金で一括購入する例が多い。円安による割安感が追い風だ」と指摘する。

昨年末に1ドル=141円程度だったドル円相場は足元で1ドル=157円前後で推移する。海外の買い手には1割程度の割引に映ります。

外国人向けに都心のマンションなどを仲介・販売する不動産会社ハウジング・ジャパン(東京・港)の橋本光央代表取締役は「顧客の8割がアジア圏です。円安や緩和的な金利政策を受け、旅行などでよく訪れる日本で物件を所有しておきたいと考える外国人が増えている」と指摘します。

マンション各社は住宅面積を小さくして価格上昇を抑えようとして

3つめの理由が海外マネーの流入です。

不動産仲介、リストインターナショナルリアルティ(横浜市)

昨年末に1ドル=141円程度だったドル円相場は足元で1ドル=157円前後で推移する。

外国人向けに都心のマンションなどを仲介・

ただし、日本に長く住んでいて永住外国人の方は、2000年前半のものすごいデフレを体感しています。不動産価格や株価の安さを知ってしまっていて、ボーナスタイムでしたが、この数字を知っているので、現在の異常な高さに追いつけないイメージで、なんとか下がる材料を探している感じで、不動産は探しているが先送りしているイメージです。

価格上昇率が大きいのは世界の主要都市と比べて日本のマンション価格 が安いことの裏返しでもあります。

4月調査では東京の港区元麻布にある分譲マンション一室の1坪(3.3平方メートル)あたりの単価を100とした場合(円換算ベース)、大阪は68.2。世界主要15都市の中で最も高い香港(268.2)やロンドン(207.5)に比べ、半分以下だです。相対的に安い価格水準にあることから東京、大阪とも上昇余地を残しているとの見方は根強いです。

ただ価格上昇が続けば購入ハードルも高くなってくる。ニッセイ基礎研究所(東京・千代田)などの調査によると、2023年の東京23区の新築 マンション価格(中央値、約8389万円)の平均世帯年収(東京都、約864万円)に対する倍率は9.7倍だった。7.3倍だった2013年と比べて年収倍率は拡大しました。

同研究所の佐久間誠主任研究員は「平均的な家計にはかなり買いにくい水準だ。高すぎて買えない層が賃貸住宅に流れ、賃貸市況の底堅さにつながっている」とみられます。

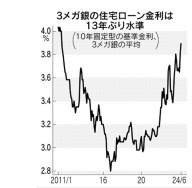

今後は金利上昇の影響も出てきそうです。30日の国内債券市場で長期金利の指標となる新発10年物国債利回りが一時、1.1%と約13年ぶりの高水準を付けたことで、住宅ローンの固定金利は先高観が強まります。東京カンテイ(東京・品川)の井出武上席主任研究員は「住宅ローン金利が今後どれほど上がるか見通しが立ちにくくなった。新たにローンを組む人はためらう可能性があり、購入意欲が落ちかねない」と指摘します。

4月調査では東京の港区元麻布にある分譲マンション一室の1坪(3.3平方メートル)あたりの単価を100とした場合(

ただ価格上昇が続けば購入ハードルも高くなってくる。

同研究所の佐久間誠主任研究員は「

今後は金利上昇の影響も出てきそうです。30日の国内債券市場で長期金利の指標となる新発10年物国債利

いろいろとマスコミが、報道していますが、探している方が賃貸住まいで、金利がちょっとあがっただけで、買わないで先送りしていると、どうなるかといいますと、賃貸の賃料はかかりますので、毎月分に家賃を支払っていきますその分の費用がかかり残っていきません。出ていく支出となります。

我々からの予測ですが、日銀の政策として、金利上昇は止まりませんが、まあ年内ですが0.25%ぐらいの上昇だと思いますので、可愛いものではないでしょうか?4000万借りて変動金利が0.5%から0.75%になると月々5000円の値上げとなります。最近ですと給与所得が上がっていると思いますので、十分に対応できる範囲だと思います。

こういった日経新聞の報道で、新築分譲マンションが毎月のように、平均価格1億円超えたと報道してさらに、10年前と比較しても新規供給数が4割減で、全然物件が無い状況だとなっています。ところが横浜市郊外だと駅から遠い築古いマンション物件は、空室率が上がっていて値段も1000万円台〜2000万円台とすごく安く感じますが、売れていません。なぜか、郊外のバス便エリアですと、新築戸建てがなんと3000万後半から4000万円ぐらいで買えます。そうなると、住宅ローンで考えると、築古い物件だと、金融機関から借入が厳しくて、なかなか借入ができないので、フラット35しか使えないとなると全期間固定金利が現在1.85%ぐらいで、2000万円を組むと月々64,000円と管理費と駐車場代を合わせて、だいたい95,000円になります。それと比較して、新築戸建だと、4000万だとしても、金融機関はいろいろ選択できるので、金利優遇が受けれて、変動金利で0.5%だと、103,000円ぐらいで、駐車場代はかかりませんし、管理費もないので、築古い物件と新築比較して、1万円ぐらいの差だと、圧倒的に新築を選択することになります。さらに、国の政策で、新築ですと住宅ローン控除も使えます。さらに住宅関連をまとめている国交省は、駅から遠くて古くて、エレベーターも無いような物件の空室率を止めたいが、なんで価格を安くしても入らないのか?物件を買う層は、若年層の20代〜30代だと、いくら築古物件をイノベーションしていたとしても、部屋だけなんで、外観は古いし、設備関係はちゃんとメンテナンスしているのか不安ですし、さらに今後も修繕費用が上がっていくと考えると、毎月の支払い不安があるので、やっぱりいい新築戸建に向かっていくようになります。

ヨコハマエリアに住みたくなったら

\お気軽にご相談ください!/

弊社へのお問い合わせはこちら