マンション売却、税率を意識 買換えは積極的に (日経新聞記事より)

都市部で住宅価格が高騰するなか、マンションの売却を考える人が増えています。子育てなどライフステージの変化やリモートワークの普及を受けて、住まいを買い替えたい現役世代も少なくないです。ただ、売却で利益が出た場合、所有期間に応じて税率が異なる点には注意が必要です。売却手続きの流れをおさえておきたいです。

「査定に出したら購入時から5割近く上がっていた。次は郊外の戸建ても選択肢かな」。東京都在住の男性会社員Aさん(40代)はほくほく顔です。2022年に2LDKの新築マンションを購入後、共働きの妻との間に子供が誕生しました。今後の子育てを見据え、より広い部屋に買い替えたいという希望がでてきました。

売却検討を後押しするのが中古相場の上昇です。不動産調査会社の東京カンテイによると、2025年の東京23区の中古マンション平均価格(70平方メートル換算)は前年比35%増の1億393万円。データを確認できる1997年以降で初めて1億円を突破しました。相場をけん引するのが築年数の浅い物件です。「築浅マンションの『値上がり益』をもとに、ライフステージに即した新居を求める現役世代も目立つ」(高橋雅之・上席主任研究員)といっております

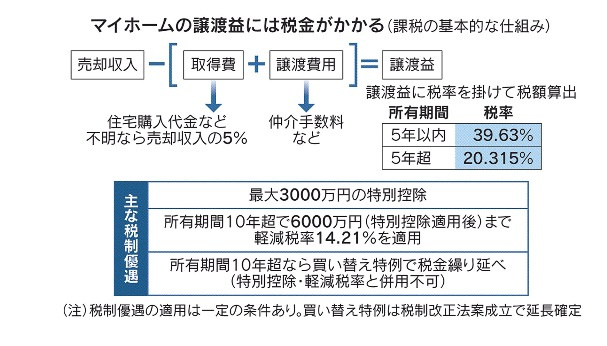

相場の上昇局面では売却時の税金に注意が必要です。大まかに売却収入から取得費と譲渡費用を差し引いた譲渡益が課税対象です。取得費は購入代金といった住宅取得の費用、譲渡費用には不動産会社に支払う仲介手数料などを含みます。税率は売却した年の1月1日を基準に、所有期間5年以内なら39.63%、5年超は20.315%です。

所有期間が5年以内の短期の売却は税率が大幅に上がります。高値で売れるうちに早く売却したいと考える人もいるだろうといいます。ファイナンシャルプランナー(FP)で不動産に詳しいコンドミニアム・アセットマネジメントの渕ノ上弘和氏は「中長期で相場上昇が続く可能性を踏まえ、税率が下がるタイミングまで待つのも一案」と話します。

ただし実際の税額は優遇制度の活用で大きく変わります。例えば譲渡益が3000万円以内なら特別控除により税負担はないです。さらに所有期間が10年超といった条件を満たせば、特別控除後の譲渡所得で6000万円まで14.21%の軽減税率が適用されます。

所有期間10年超の自宅を売って、より高額な家に買い替える際、新居の売却まで税金を繰り延べられる特例もあります。適用期限は2025年末だったが、2026年度税制改正大綱で2年延長が決まりました。特別控除・軽減税率と併用できず、譲渡益が特別控除額を超える場合などに選択肢になります。税理士の柴原一氏は「相場高騰で買い替え特例を選べる例は少なくないが、将来の税負担が増す可能性があるため、どの税制優遇を使うかは慎重に判断すべきだ」と助言します。

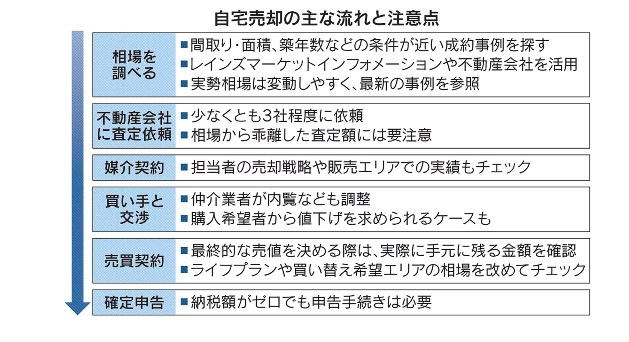

自宅売却では手続き全体の流れをおさえるのも欠かせないです。その第一歩は、相場を調べることです。自宅マンションや近隣物件の成約価格を把握しましょう。物件タイプは様々あるが、間取り・面積、築年数、最寄り駅までの距離といった条件の近さが参考になります。

不動産流通機構が運営する「レインズマーケットインフォメーション」でこうした条件を入力すると成約事例がわかります。個別の取引内容は非開示だが、周辺相場を確認できます。詳しく調べたければ不動産会社に問い合わせます。相場は変動するため、直近3カ月以内など最新の事例を参照したいです。

売却を進めるなら、不動産仲介業者に査定を依頼します。高く売りたい心理から、業者選びでは査定額を重視しがちだ。FPの渕ノ上氏は「相場を大きく上回る査定額を示して媒介契約を結んだ後、なかなか売れないと売値を下げる提案をする業者もある」と注意を促します。少なくとも3社程度に依頼し、担当者の売却戦略や販売エリアでの実績も確認すべきだといいます。

仲介業者は買い手を募集し、内覧の調整もします。購入希望者から値下げを求められるケースも少なくないです。業者を通じて買い手と価格などを交渉し、納得できれば最終的に売買契約を結びます。売値を決める際は、手元に残る金額を確認したいです。売り手の負担は税金だけではない。例えば仲介手数料の上限は、基本的に「取引価格×3%+6万円」に消費税を加算した額だです。物件が人気エリアだと手数料を値引きする業者もあります。弊社も顧客の気持ちに寄せて割引をしております

もっとも、住宅価格が上昇しているからといって売却が得策とは限らないです。買い替え先エリアの相場も同様に上がっているパターンは多いです。現在の住宅ローンを値上がり益で余裕を持って完済しても、足元の金利上昇で新居向けの借り入れコストが長期で膨らむ可能性もあります。今後の教育費や老後資金など長期視点で家計全体への影響を見極めたいです。

「査定に出したら購入時から5割近く上がっていた。

売却検討を後押しするのが中古相場の上昇です。

相場の上昇局面では売却時の税金に注意が必要です。

所有期間が5年以内の短期の売却は税率が大幅に上がります。

ただし実際の税額は優遇制度の活用で大きく変わります。

所有期間10年超の自宅を売って、より高額な家に買い替える際、

自宅売却では手続き全体の流れをおさえるのも欠かせないです。

不動産流通機構が運営する「

売却を進めるなら、不動産仲介業者に査定を依頼します。

仲介業者は買い手を募集し、内覧の調整もします。

もっとも、住宅価格が上昇しているからといって売却が得策とは限

我々としては、ファイナンシャルプランナーみたいな視点で日和らないです、積極的に買え換えを勧めます、これからは、借入できる人だけが富む時代に入ります、さらにサナエノミクスにより、今後の日本は、給料格差より資産格差が拡大します、給与はゆっくりしか上がらないですが、不動産はインフレで上がります、確かに老後資金や教育費や住宅ローン金利がなど不安がありますが、そんなこと言ったら何年も怖いと

思っていたら買換えでません、前回のアベノミクスのときも有名不動産評論家が、もう天井だから先伸ばせばと叫んでしましたが、結果は当たらず上昇してしまったということなので、様子をみないで行動してください!